Ведение баз данных в области ООС, формирование отчетности в вертикально-интегрированных компаниях, имеющих структурные подразделения в различных ОКТМО РФ (АРХИВ)

|

vosterf 3 декабря 2019 |

8) Я скоро «ухохочусь» ***** Чем дальше и больше начинаешь Вам объяснять весь маразм НПА, через машинный алгоритм работы с вертикально-интегрированными объектно-ориентированными базами данных, тем больше продолжаешь «ухохотатываться» **** Это не к Вам, уважаемые экологи предприятий, это к нормотворцам, которые «лепят» все что попало ***** Ну и деградация системы ООС **** !!! Вообщем я уговорил НПП продолжить «акцию» до 10.03.2020 г. т.е. до момента сдачи расчета платы за НВОС, НО ТОЛЬКО ЧЕРЕЗ МЕНЯ - через мой e-mail : az.hasanov2017  «Что» и «Как» по акции и по «контакту» со мной - читайте в посте : vosterf писал(а) Еще раз напоминаю, что до конца акции, в которой я «участвую» **** на информационно-технологическое сопровождение ПК «Русь» «Охрана окружающей среды» для ОНВ 1, 2, 3 категорий (все «картинки» в ветке из данного ПК), по цене ИТС на ПК «Промышленная безопасность», «Пожарная безопасность» - осталось 33 дня. После 01.01.2020 я в ней уже не «участвую» - там только прямой контакт с НПП, без моего «посредничества». ссылка ссылка ссылка ссылка ссылка Если есть вопросы по ПК – задавайте, по возможности отвечу. Удачи ! vosterf писал(а)

vosterf писал(а) genom писал(а) vosterf, не могли бы Вы дать список платного ПО для ведения баз данных и формирования отчетности? Для ведения баз данных и формирования всех видов отчетности в области промышленной, пожарной, экологической безопасности, охраны окружающей среды, как я уже неоднократно писал выше в данной ветке, ссылка мы работаем уже более десятка лет, в программных комплексах, включенных Министерством цифрового развития, связи и массовых коммуникаций Российской Федерации в «Единый реестр российских программ для электронных вычислительных машин и баз данных» ссылка в следующих платных (ИТС) ПК : 1) Программный комплекс ПК «Русь» «Промышленная безопасность» ссылка 2) Программный комплекс ПК «Русь» «Пожарная безопасность» ссылка 3) Программный комплекс ПК «Русь» «Охрана окружающей среды» ссылка и т.д. Удачи ! vosterf писал(а) vosterf писал(а) genom писал(а) vosterf, не могли бы Вы дать список платного ПО для ведения баз данных и формирования отчетности? Для ведения баз данных и формирования всех видов отчетности в области промышленной, пожарной, экологической безопасности, охраны окружающей среды, как я уже неоднократно писал выше в данной ветке, ссылка мы работаем уже более десятка лет, в программных комплексах, включенных Министерством цифрового развития, связи и массовых коммуникаций Российской Федерации в «Единый реестр российских программ для электронных вычислительных машин и баз данных» ссылка в следующих платных (ИТС) ПК : 1) Программный комплекс ПК «Русь» «Промышленная безопасность» ссылка 2) Программный комплекс ПК «Русь» «Пожарная безопасность» ссылка 3) Программный комплекс ПК «Русь» «Охрана окружающей среды» ссылка и т.д. Удачи ! Уважаемые форумчане ! Я предложил разработчикам ПК «Русь» «Охрана окружающей среды», ПК ГИАС «Экобезопасность» ( в ней администрирует плату отдел РПН по ХМАО ЮГРА – Тюменский филиал РПН) ссылка (смайлик не привожу) - объявить аттракцион невиданной предновогодней щедрости, понимая, что бардак в НПА нарастает **** – всем кто успеет до 01.01.2020 г. с ними заключить договор на ИТС (информационно технологическое сопровождение – что оно в себя включает - посмотрите на их сайте) на 2020 г., естественно, с возможностью формирования отчетности за 2019 г. – они его заключат договор на ИТС по всем блокам «Воздух», «Вода», «Отходы», включая формирование 2 ТП (воздух), 2 ТП (отходы), 2 ТП (водхоз), расчета платы за НВОС, включая расчет платы за ПНГ, формирование ПЭК, отчет по ПЭК, формирование «ЗАЯВКА на КЭР», «Декларация о воздействие на окружающую среду», ведение мониторинга в зоне влияния ОНВ, на границе СЗЗ и т.д. и т.п., в т.ч. формирование «Заявка на постановку (актуализация) ОНВ», расчет по парниковым выбросам в соответствии №300, инвентаризация выбросов ЗВ , формирование отчета об инвентаризации (блок расчетных методик – 59 шт.- если чего то не хватает они в рамках ИТС в плановом порядке включат в разработку при условии предоставления методики в бум. виде), содержит ведение журнала по 721, расчетный блок методик по отходам, формирование ПНООЛР по 349 и т.д. и т.п. по цене ПК «Промышленная безопасность», «Пожарная безопасность». Поставка идет на ИНН, включая ведение баз по промплощадкам и промплощадкам расположенных в разных ОКТМО (про ведение много ИНН – договаривайтесь с ними, может дадут такую возможность) без ключей физической защиты, с возможностью установки на любой сервер, включая виртуальный сервер, с формированием выгрузок отчетности в XML и загрузки в «портал» через «Госуслуги» с ЭЦП подписью. Ну а поскольку я это им предложил, то они предложили мне (через меня) оповестить Вас, уважаемые форумчане. Но их единственное условие – Вы посылаете мне свои «желания» с Вашими координатами на один из моих e-mail : • az.hasanov2017 я им пересылаю – а дальше Вы с ними работаете напрямую. С «энтого» я ничего не имею – я «меценат» (хохочущий смайлик не привожу) – надоела объяснять одно и тоже. Может это кому нибудь облегчит «жизнь» в бардаке НПА *** Схема работы проста как 2 пальца **** - они посылают Вам договор на ИТС, Вы его подписываете, не согласны – протокол разногласий, выставляется счет, оплачиваете, программа выкладывается на FTP, скачиваете, устанавливаете на сколько Вам угодно компов, оригиналы договоров на ИТС уходят по почте, работаете, если что то не понятно задаете им вопросы на гор. линию, обновления получаете все по РФ по мере проведения изменений, выхода новых НПА, улучшения работы ПК и т.д и т.п. Да еще - вертикально-интегрированная база данных ведется по годам. Ну если уж совсем что-то будет не понятно – тогда я постараюсь ответить в «картинкаХ» Как то так. Схема работы с ПК, включая загрузку данных из Excel в базу данных, я уже описывал с ссылка по ссылка Удачи всем ! |

|

nekulkov 3 декабря 2019 |

Пока речь о план-графике в ПЭК. Как включать в план-график вещества дающие превышение 0,1 ПДКмр в группах суммации, в том числе по тем веществам которые суммируются из разных источников выбросов? |

|

vosterf 5 декабря 2019 |

9) Генерал перед строем. - Сегодня будем грузить люминий. - Алюминий, товарищ генерал. - Кто сказал, выйти из строя. Двое вышли. - Так вот, все сейчас пойдут грузить люминий. А самые умные - чугуний. (из серии – солдатский анекдот) nekulkov писал(а) Пока речь о план-графике в ПЭК. Как включать в план-график вещества дающие превышение 0,1 ПДКмр в группах суммации, в том числе по тем веществам которые суммируются из разных источников выбросов? На этот вопрос я уже отвечал выше в данной ветке. 10) Поскольку «нормотворцы» так «запутали» вопрос по ПЭК, отчету по ПЭК, расчету платы на основании ПЭК, что остается только ****ъ, . (смайлик не привожу) 11) Начинаем с «напоминания», что в соответствии с Приказом Минприроды России от 28.02.2018 N 74 "Об утверждении требований к содержанию программы производственного экологического контроля, порядка и сроков представления отчета об организации и о результатах осуществления производственного экологического контроля" (Зарегистрировано в Минюсте России 03.04.2018 N 50598) […] Программа производственного экологического контроля (далее - Программа) должна разрабатываться и утверждаться юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах I, II и III категорий (далее - объекты), по каждому объекту с учетом его категории, применяемых технологий и особенностей производственного процесса, а также оказываемого негативного воздействия на окружающую среду. […] 4. Раздел "Сведения об инвентаризации выбросов загрязняющих веществ в атмосферный воздух и их источников" должен содержать: • сведения об инвентаризации выбросов загрязняющих веществ в атмосферный воздух (далее - выбросы), ее последней корректировке; • показатель суммарной массы выбросов отдельно по каждому загрязняющему веществу по каждому источнику и по объекту в целом, в том числе с указанием загрязняющих веществ, характеризующих применяемые технологии и особенности производственного процесса на объекте (далее - маркерные вещества); […] 5. Раздел "Сведения об инвентаризации сбросов загрязняющих веществ в окружающую среду и их источников" должен содержать: • показатель суммарной массы сброса отдельно по каждому загрязняющему веществу по каждому выпуску и объекту в целом; • показатель суммарного объема сброса сточных вод по каждому отдельному выпуску и по объекту в целом; • сведения о ведении учета сточных вод (производственных, хозяйственно-бытовых, дождевых, талых, поливомоечных, дренажных вод, отводимых с территории объекта) и источников их образования, стационарных источников сбросов загрязняющих веществ в водные объекты или в системы водоотведения, включая очистные сооружения, эксплуатируемые на объекте, имеющем сбросы в водный объект, в том числе сведения о схемах систем водопотребления и водоотведения, о средствах измерения расхода сброса (наименование, погрешность, свидетельство о поверке средств измерений), а также о сроках проведения такого учета. […] 9. Раздел "Сведения о периодичности и методах осуществления производственного экологического контроля, местах отбора проб и методиках (методах) измерений" должен содержать: • подраздел "Производственный контроль в области охраны атмосферного воздуха"; • подраздел "Производственный контроль в области охраны и использования водных объектов"; подраздел "Производственный контроль в области обращения с отходами". 9.1. Подраздел "Производственный контроль в области охраны атмосферного воздуха" должен содержать: • план-график контроля стационарных источников выбросов (далее - План-график контроля) с указанием номера и наименования структурного подразделения (площадка, цех или другое) в случае их наличия, номера и наименования источников выбросов, загрязняющих веществ, периодичности проведения контроля, мест и методов отбора проб, используемых методов и методик измерений, методов контроля (расчетные и инструментальные) загрязняющих веществ в источниках выбросов; • план-график проведения наблюдений за загрязнением атмосферного воздуха (далее - План-график наблюдений) с указанием измеряемых загрязняющих веществ, периодичности, мест и методов отбора проб, используемых методов и методик измерений 12) В соответствии с Приказом Минприроды России от 28.02.2018 N 74 "Об утверждении требований к содержанию программы производственного экологического контроля, порядка и сроков представления отчета об организации и о результатах осуществления производственного экологического контроля" (Зарегистрировано в Минюсте России 03.04.2018 N 50598) […] 1. Отчет об организации и о результатах осуществления производственного экологического контроля (далее - Отчет) представляется юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах I, II и III категорий (далее - объекты), ежегодно до 25 марта года, следующего за отчетным. 2. Юридические лица и индивидуальные предприниматели, осуществляющие деятельность на объектах I категории, а также на объектах II и III категории, подлежащих федеральному государственному экологическому надзору, представляют Отчет в территориальный орган Федеральной службы по надзору в сфере природопользования по месту осуществления деятельности. Юридические лица и индивидуальные предприниматели, осуществляющие деятельность на объектах II и III категории, подлежащих региональному государственному экологическому надзору, представляют Отчет в орган исполнительной власти субъекта Российской Федерации, осуществляющий региональный государственный экологический надзор, по месту осуществления деятельности. 13) Федеральный закон от 10 января 2002 г. N 7-ФЗ "Об охране окружающей среды" (с изменениями и дополнениями) Редакция с изменениями N 195-Ф3 от 26.07.2019 Статья 16.2. Порядок определения платежной базы для исчисления платы за негативное воздействие на окружающую среду […] 2. Платежная база определяется лицами, обязанными вносить плату, самостоятельно на основе данных производственного экологического контроля. 3. Платежная база определяется лицами, обязанными вносить плату, для каждого стационарного источника, фактически использовавшегося в отчетный период, в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, класса опасности отходов производства и потребления. 14) Постановление Правительства РФ от 03.03.2017 N 255 (ред. от 29.06.2018) "Об исчислении и взимании платы за негативное воздействие на окружающую среду" (вместе с "Правилами исчисления и взимания платы за негативное воздействие на окружающую среду") (с изм. и доп., вступ. в силу с 01.01.2019) […] 8. Плата исчисляется лицами, обязанными вносить плату, самостоятельно путем умножения величины платежной базы для исчисления платы (далее - платежная база) по каждому загрязняющему веществу, включенному в перечень загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области охраны окружающей среды, утвержденный распоряжением Правительства Российской Федерации от 8 июля 2015 г. N 1316-р (далее - перечень загрязняющих веществ), по классу опасности отходов производства и потребления на соответствующие ставки платы, установленные постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 "О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах" и постановлением Правительства Российской Федерации от 29 июня 2018 г. N 758 "О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации" (далее соответственно - постановление N 913, постановление N 758, ставки платы), с применением коэффициентов, установленных законодательством в области охраны окружающей среды, а также дополнительных коэффициентов, установленных постановлением N 913 и постановлением N 1148, и суммирования полученных величин (по каждому стационарному источнику загрязнения окружающей среды (далее - стационарный источник) и (или) объекту размещения отходов, по виду загрязнения и в целом по объекту, оказывающему негативное воздействие на окружающую среду, а также их совокупности). (в ред. Постановления Правительства РФ от 29.06.2018 N 758) 15) Расчеты рассеивания выбросов проводятся для конкретных ЗВ и для смесей ЗВ, обладающих суммацией действия (комбинированным действием). НО при разработке ПДВ для конкретного стационарного источника выбросов и для объекта ОНВ в целом для каждого i-го ЗВ проводится расчет рассеивания данного ЗВ в атмосферном воздухе, определяется зона влияния выбросов данного ЗВ, выявляются особенности распределения концентраций данного ЗВ в атмосферном воздухе и проверяется соблюдение гигиенических и экологических нормативов качества атмосферного воздуха, а также иных требований, с учетом фонового уровня загрязнения воздуха. Если приземная концентрация ЗВ в атмосферном воздухе, формируемая выбросами какого-либо ЗВ, не превышает 0,1 ПДК за границей санитарно-защитной зоны предприятия, то при разработке ПДВ такого ЗВ фоновое загрязнение воздуха принимается равным 0, и учет фонового загрязнения атмосферы для групп ЗВ, обладающих суммацией действия (комбинированным действием), в которые входит данное ЗВ, не выполняется. Для каждого источника выбросов на объекте ОНВ в разрезе каждого выбрасываемого им j го загрязняющего вещества ЗВ, исходя из сочетания «источник - вредное вещество», рассчитывается степень воздействия источника выбросов на атмосферный воздух (степень воздействия источника выбросов), характеризующая влияние выброса j-го вещества из k-го источника выбросов на загрязнение воздуха прилегающих к объекту ОНВ территорий. Данные о степени воздействия источников выбросов служат основанием для обоснования состава и периодичности проведения производственного экологического контроля по соблюдению ПДВ для конкретных источников выбросов и наименований загрязняющих веществ в соответствии со статьей статьей 67 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» 16) Вы же прекрасно знаете, ув. nekulkov , что расчет по модели в соответствии с Приказом Минприроды России от 06.06.2017 N 273 "Об утверждении методов расчетов рассеивания выбросов вредных (загрязняющих) веществ в атмосферном воздухе" (Зарегистрировано в Минюсте России 10.08.2017 N 47734) – это подгонка под заранее «заказанный» результат, «увеличил» «трубу» - получил один результат, «уменьшил» -другой и т.д. и т.п. Ну а когда в «зоне влияния» находятся 2 и более предприятия это полный п****. Поэтому натурные измерения ЗВ – подчеркиваю ОТДЕЛЬНЫХ ЗВ, а не ЗВ, обладающих «эффектом суммации» на которых в Постановление Главного государственного санитарного врача РФ от 22 декабря 2017 г. N 165 "Об утверждении гигиенических нормативов ГН 2.1.6.3492-17 "Предельно допустимые концентрации (ПДК) загрязняющих веществ в атмосферном воздухе городских и сельских поселений" (С изменениями и дополнениями от: 31 мая 2018 г.) отсутствует ПДКмр, В разделе III. «Комбинированное действие смесей загрязняющих веществ в атмосферном воздухе» указано, что […] «3.1. При совместном присутствии в атмосферном воздухе нескольких веществ, обладающих суммацией действия, сумма концентраций не должна превышать 1 (единицы) при расчете по формуле: С1/ПДК 1+ С 2/ПДК2 + С3/ПДК3 +….. + Сn/ПДКn меньше или равно 1 где: С1, С 2, С3….. Сn - фактические концентрации веществ в атмосферном воздухе среды обитания человека; ПДК 1, ПДК2, ПДК3,….. ПДК n - предельно допустимые концентрации тех же веществ.» Подчеркиваю – ФАКТИЧЕСКИЕ КОНЦЕНТРАЦИИ в атмосферном воздухе среды обитания человека. Воздух населённых пунктов может содержать вещества от различных промпредприятий. При этом различные ЗВ могут обладать схожим токсическим воздействием на целостность организма человека, соответственно, в таких случаях сумма концентраций таких веществ, возможно, превысит предельно допустимую, чем каждого в отдельно. Эффектом суммации принято считать свойство двух или более вредных химических веществ действовать на организм человека однонаправленно, то есть, повреждать одни и те же органы и системы, оказывая одинаковый или сходный негативный эффект на общем состоянии и здоровья человека в целом. Некоторые соединения имеют синергетический эффект, таким образом, что токсичность одного при наличии другого увеличивается. Данное явление и есть эффект суммации вредного воздействия, и его следует учесть в нормировании, как при содержании, так и при поступлении поллютантов в воздух населённых пунктов. Под эффектом суммации понимается изменение вредного воздействия двух и более загрязняющих веществ при их общем присутствии в атмосфере по сравнению с индивидуальным воздействием каждого вещества отдельно. В связи с этим сопоставляются данные концентраций веществ с ПДК по соответствующему веществу, и делается заключение о соответствии норме всех веществ отдельно и принимаются решения о соответствии нормам комплекса веществ при их совпадающем воздействии. 17) В тоже время в Приказе Минприроды России от 06.06.2017 N 273, который в соответствии с приведенным описанием модели, предназначен для расчета и построения полей максимальных разовых концентраций ЗВ, «соответствующих сочетанию неблагоприятных метеорологических условий, в том числе, опасной скорости ветра, и неблагоприятных условий выброса ЗВ в атмосферный воздух, то есть такого сочетания мощностей и других параметров выброса ЗВ в атмосферный воздух (высота, диаметр устья, расход ГВС, температура ГВС, скорость выхода ГВС из устья, мощность выброса), при котором в условиях соблюдения промышленным предприятием установленного режима работы достигаются максимальные значения максимальных приземных концентраций.» […] «При совместном присутствии в атмосферном воздухе нескольких веществ, обладающих суммацией действия, для всех расчетных точек на местности по формуле (1) определяется безразмерная концентрация ЗВ в атмосферном воздухе qк рассматриваемого ЗВ: qk =С1/ПДК м.р.1+ С 2/ПДКм.р.2 + С3/ПДКм.р.3 +….. + Сn/ПДКм.р.n (1) где n - число ЗВ, входящих в группу комбинированного вредного действия; Сi - рассчитанная в соответствии с требованиями настоящих Методов (относящаяся ко времени осреднения 20 - 30 мин) концентрация i-того ЗВ, входящего в рассматриваемую группу ЗВ комбинированного вредного действия, мг/м3. […] «8.1. Приземная концентрация ЗВ c в фиксированной точке местности при наличии группы источников выбросов определяется как сумма концентраций данного вещества от отдельных источников выброса при заданных направлении и скорости ветра: c = c1 + c2 +...+ cN, (49) где c1, c2, ..., cN - концентрации ЗВ соответственно от первого, второго, ..., N-го источников выбросов, расположенных с наветренной стороны при рассматриваемом направлении ветра. Максимальная разовая концентрация ЗВ cм в фиксированной точке местности при наличии группы источников выбросов определяется как максимальное значение концентраций ЗВ, рассчитанных в этой точке при различных сочетаниях скоростей и направлений ветра. При этом скорости ветра варьируются в диапазоне от 0,5 м/с до своего максимального расчетного значения uм.р» 18) Распоряжением Правительства РФ от 08.07.2015 N 1316-р «Об утверждении перечня загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области охраны окружающей среды» утвержден перечень загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области охраны окружающей среды, в котором отсутствуют коды ЗВ, в т.ч. понятие «эффект суммации». 19) Постановлениием Правительства РФ от 13.09.2016 N 913 (ред. от 29.06.2018) "О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах" утвержден перечень ЗВ и ставки платы, в котором отсутствуют коды ЗВ, в т.ч. понятие «эффект суммации». Т.о. в Распоряжением Правительства РФ от 08.07.2015 N 1316-р и Постановлении Правительства РФ от 13.09.2016 N 913 отсутствуют коды ЗВ «эффекта суммации». 20) В соответствии с Приказом Минприроды России от 28.02.2018 N 74 "Об утверждении требований к содержанию программы производственного экологического контроля, порядка и сроков представления отчета об организации и о результатах осуществления производственного экологического контроля" (Зарегистрировано в Минюсте России 03.04.2018 N 50598) [...] «9.1.1. В План-график контроля должны включаться загрязняющие вещества, в том числе маркерные, которые присутствуют в выбросах стационарных источников и в отношении которых установлены технологические нормативы, предельно допустимые выбросы, временно согласованные выбросы с указанием используемых методов контроля (расчетные и инструментальные) показателей загрязняющих веществ в выбросах стационарных источников, а также периодичность проведения контроля (расчетными и инструментальными методами контроля) в отношении каждого стационарного источника выбросов и выбрасываемого им загрязняющего вещества, включая случаи работы технологического оборудования в измененном режиме более 3-х месяцев или перевода его на новый постоянный режим работы и завершения капитального ремонта или реконструкции установки. Т.е. в план-график включаются ВСЕ ЗВ по каждому источнику и каждому ЗВ в источнике выброса в соответствии с материалами НДВ (ПДВ) • Расчетными методами, с указанием методик расчета, входящего в реестр методик в соответствии с Приказом Минприроды России от 31.07.2018 N 341 "Об утверждении Порядка формирования и ведения перечня методик расчета выбросов вредных (загрязняющих) веществ в атмосферный воздух стационарными источниками" (Зарегистрировано в Минюсте России 23.10.2018 N 52502) (смайлик не привожу) • Инструментальными методами для ЗВ в источнике выброса, выброс ЗВ от которых по результатам рассеивания ПРЕВЫШАЕТ 0,1 ПДКмр загрязняющих веществ на границе предприятия. • Если ЗВ в соответствии с Приказом Минприроды России от 28.02.2018 N 74 "Об утверждении требований к содержанию программы производственного экологического контроля, порядка и сроков представления отчета об организации и о результатах осуществления производственного экологического контроля" выброс от которых по результатам рассеивания не превышает 0,1 ПДКмр загрязняющих веществ на границе предприятия." - закладывается расчетный метод контроля. Если превышает - закладывается инструментальный метод, [...] 9.1.2. В План - график контроля не включаются источники, выброс от которых по результатам рассеивания не превышает 0,1 ПДКмр загрязняющих веществ на границе предприятия." – это про инструментальный метод, т.е. включается расчетный метод . [...] 9.1.3. Расчетные методы контроля используются для определения показателей загрязняющих веществ в выбросах стационарных источников в следующих случаях: • выбросы данного источника по результатам последней инвентаризации выбросов формируют приземные концентрации загрязняющих веществ или групп суммации в атмосферном воздухе на границе территории объекта менее 0,1 доли предельно допустимых концентраций – т.е включаются по каждому ЗВ, по каждому источнику выброса в котором присутствует данное ЗВ, входящих в группу суммации -расчетным методом. При этом, если отсутствуют аттестованные методики или отсутствует возможность проведения инструментальных замеров то для всех ЗВ указывается расчетный метод контроля для тех ЗВ выброс от которых по результатам рассеяния более 0,1 ПДКмр, но и тех ЗВ у которых менее 0,1 ПДКмр. Как то так. Это они специально запутали, чтобы «рак не дремал.» 21) Ну а по поводу "Граница предприятия" (п. 9.1.2) и "Граница территории объекта" (п. 9.1.3) – здесь свобода «мысли» (смайлик не привожу) 21.1) Постановление Главного государственного санитарного врача РФ от 25 сентября 2007 г. N 74 "О введении в действие новой редакции санитарно-эпидемиологических правил и нормативов СанПиН 2.2.1/2.1.1.1200-03 "Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов" ( С изменениями и дополнениями от: 10 апреля 2008 г., 6 октября 2009 г., 9 сентября 2010 г., 25 апреля 2014 г.) […] «3.3. Границы санитарно-защитной зоны устанавливаются от источников химического, биологического и/или физического воздействия, либо от границы земельного участка, принадлежащего промышленному производству и объекту для ведения хозяйственной деятельности и оформленного в установленном порядке - далее промышленная площадка, до ее внешней границы в заданном направлении.» 21.2) Приказ Федеральной службы по экологическому, технологическому и атомному надзору от 5 апреля 2007 г. N 204 "Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду" (не действует): […] Приложение N 2 Порядок заполнения Раздела 4 "Размещение отходов производства и потребления" - п.3 "Границы промышленной площадки определяются в соответствии с границами земельного участка, на котором (которых) расположен соответствующий источник (объект размещения отходов) и которые указаны в соответствующих правоустанавливающих документах". 21.3) Ну а к «зоне влияния выбросов» [...] "определенного i-го ЗВ от объекта ОНВ, Вы знаете, что относятся все территории, расположенные внутри внешней границы этой зоны влияния, которая определяется как замкнутая линия на местности, вне которой для любой точки местности в течение всего времени выброса рассматриваемого j-го вещества выполняется условие, указанное в формуле: qпр,i меньше 0,05 ПДКi (смайлик не привожу) |

|

vosterf 5 декабря 2019 |

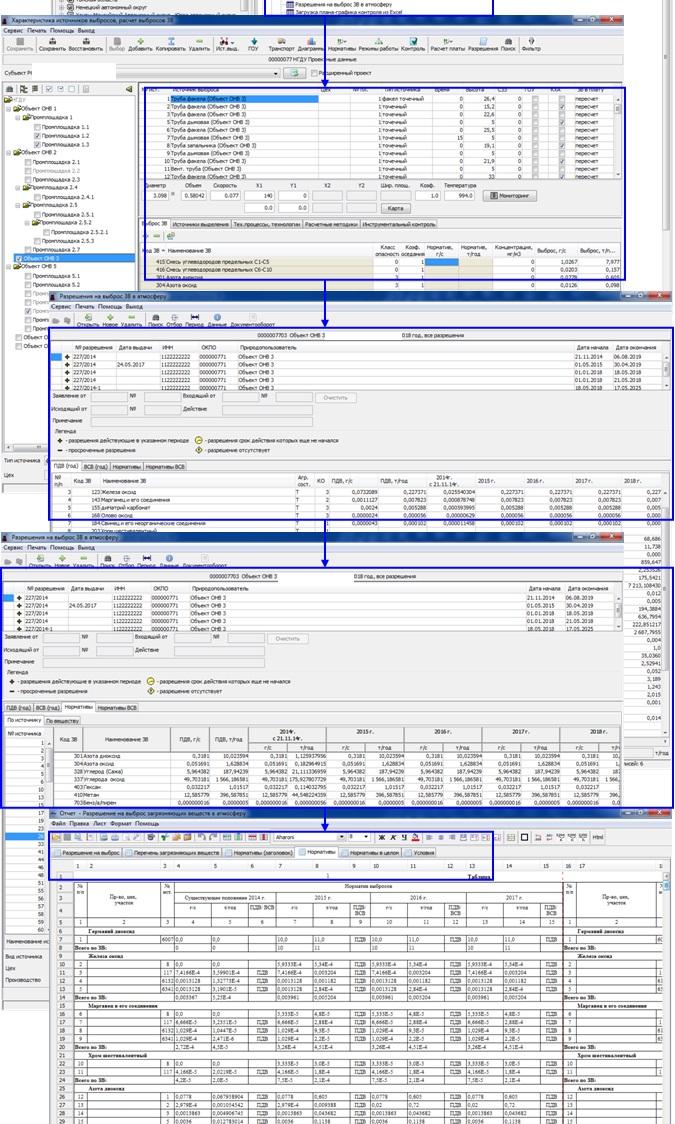

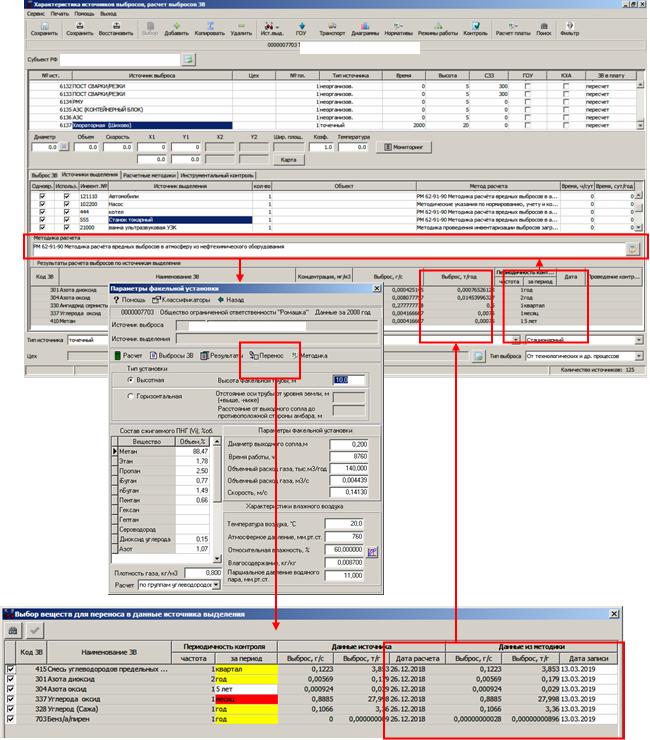

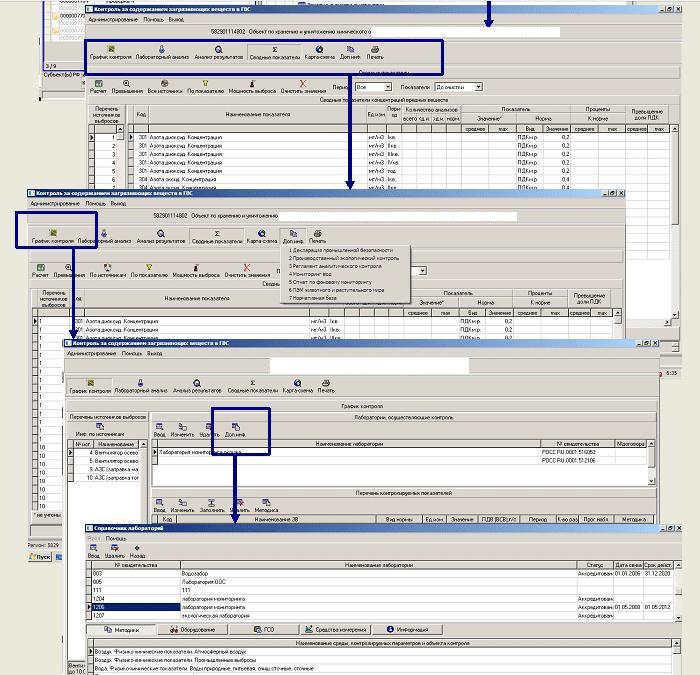

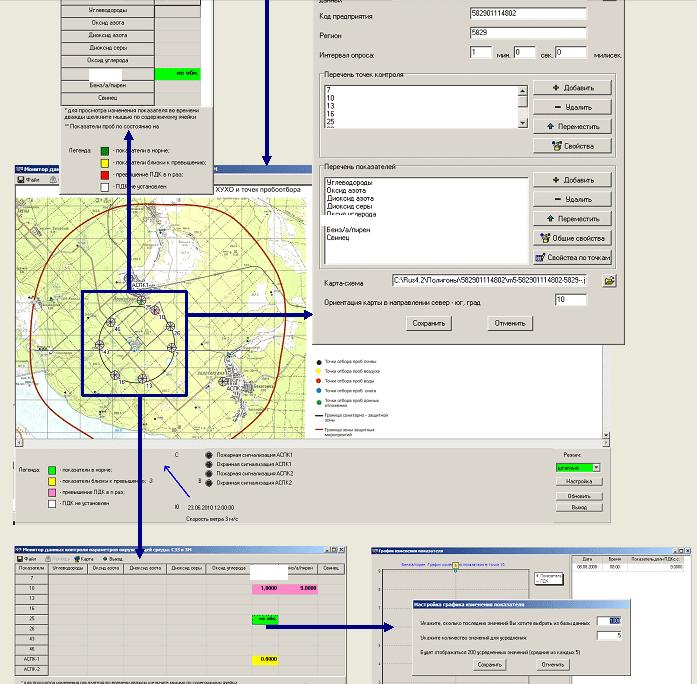

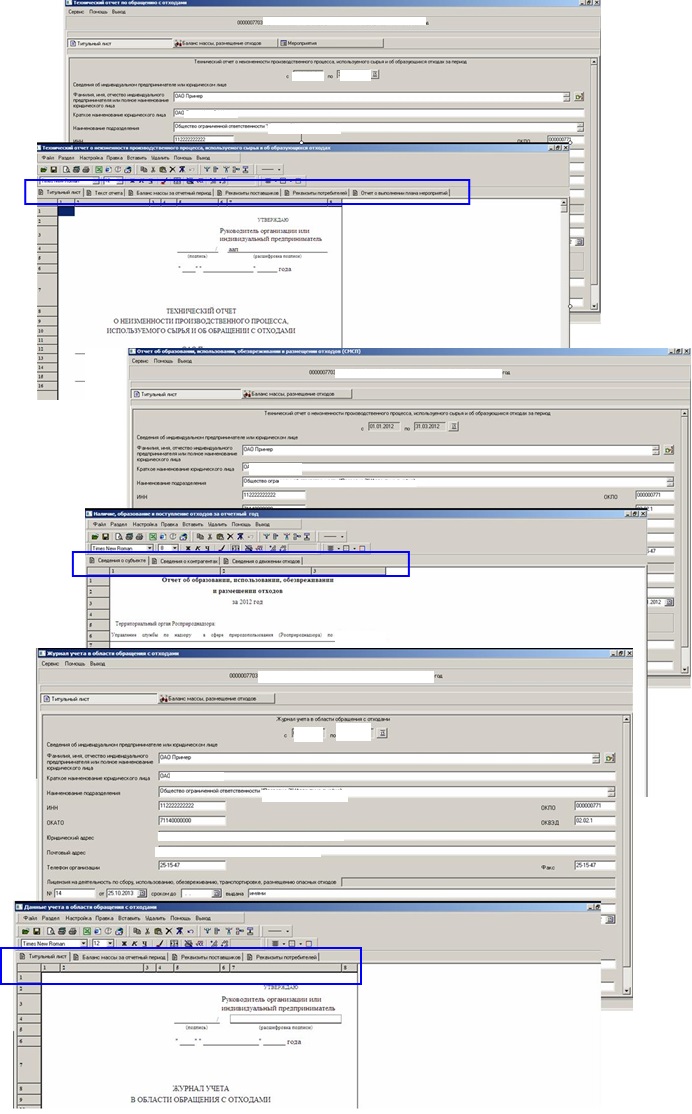

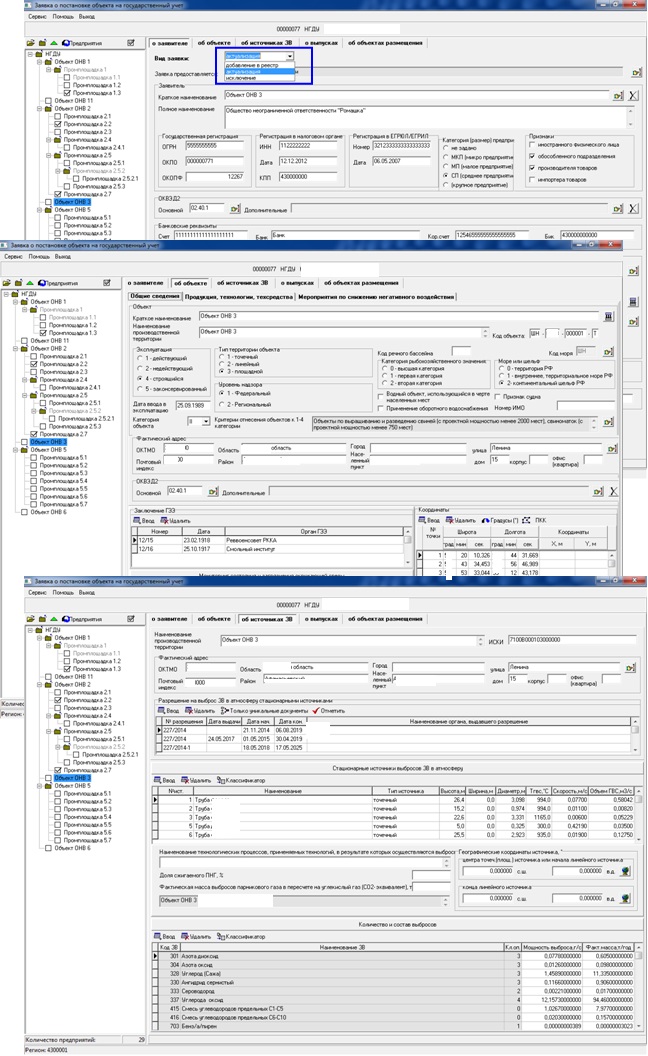

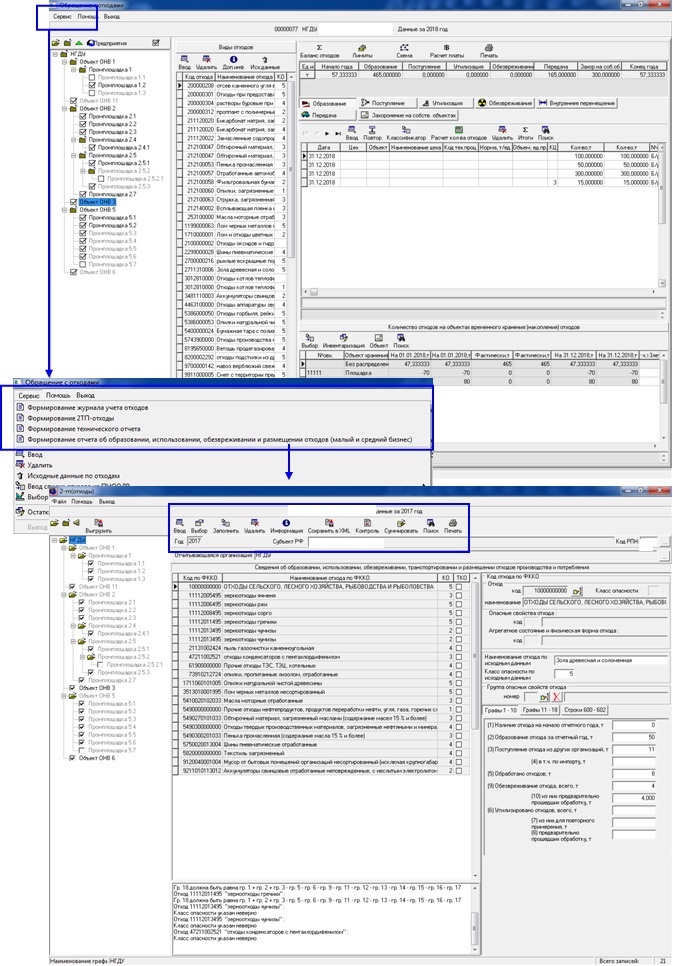

22) vosterf писал(а) • И самое главное, возможно, я здесь не очень акцентировал внимание, думая что это самая элементарная вещь при загрузке в базу данных из Excel – это то что в базу данных загружается вместе со всеми параметрами источников выбросов – ГРУЗИТСЯ ВСЯ ИНФОРМАЦИЯ ПО ИСТОЧНИКАМ ВЫДЕЛЕНИЯ и т.д. и т.п. • Время загрузки данных их Excel объектно-ориентированных данных по промплощадке в "Проектный год" , например, с 1000 источникам выбросов, источникам выделения, графиками контроля, периодичностью контроля и т.д. и т.п. как я писал выше занимает несколько минут : ссылка Как я уже писал выше в данной ветке, что при ведении баз данных должен быть минимум ручного труда иначе в бардаке НПА просто запутаетесь и попадете на ст. КоАП. Поэтому после машинной загрузки инвентаризации, автоматически формируются нормативы выбросов в соответствии с таблицами Приказа МПР №650, сейчас в соответствии с Постановлением Правительства №183 на 7 лет, а в ***** "реальности" на 8 лет -30 сек.- 1 мин. (смайлик не привожу) Это с учетом части 1-го и про части 8-го года = 1 году Остается только потратить время на "проверку" бумажного варианта выданного РПН:  Понятно про "часть" 1-го и про часть 8-го года = 1 году ? |

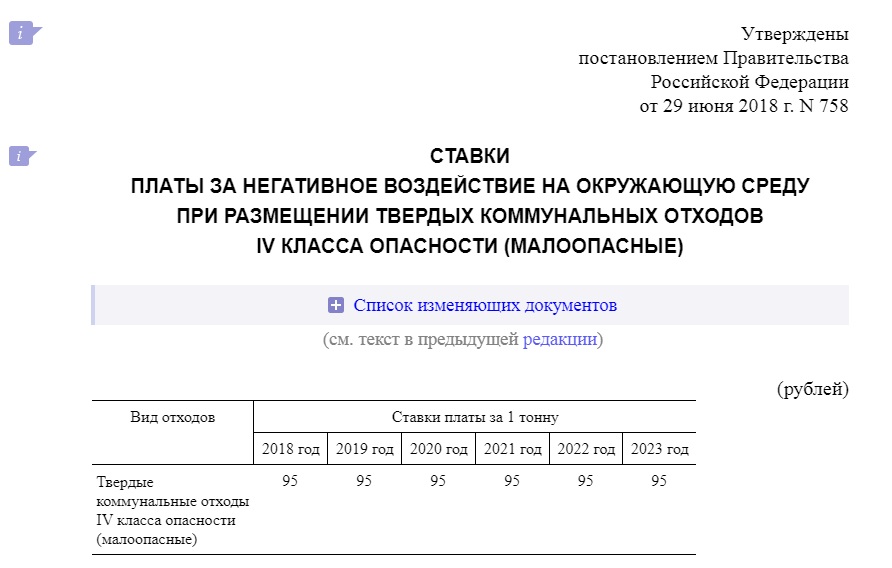

|

vosterf 6 декабря 2019 |

23) Ну всем понятно про 1-ю и 8-ю часть если нормативы начинают действовать не с начала года ? 23.1) Всем понятно в "картинках", которые я приводил выше про "энто" на стр. ссылка 23.2) Всем понятно "что" указано а Постановлении Правительства РФ от 2 марта 2000 г. N 183 "О нормативах выбросов вредных (загрязняющих) веществ в атмосферный воздух и вредных физических воздействий на него" и что […] 9.10. ….»Разрешение на временно согласованные выбросы (за исключением радиоактивных веществ) выдается на 1 год при условии выполнения юридическим лицом, индивидуальным предпринимателем плана и достижения запланированных показателей поэтапного уменьшения выбросов вредных (загрязняющих) веществ в атмосферный воздух.» ?  23.3) Всем понятно про ВРВ (ВСВ) ? Всем понятно, что ВРВ (ВСВ) включает в себя ПДВ ? 23.4) Всем понятно, что "нормотворцы" "закдали" в статьи Федерального закон аот 10 января 2002 г. N 7-ФЗ "Об охране окружающей среды" (с изменениями и дополнениями) (Редакция с изменениями N 195-Ф3 от 26.07.2019) Статья 23.1. Временно разрешенные выбросы, временно разрешенные сбросы Статья 31.1. Комплексное экологическое разрешение Статья 31.2. Декларация о воздействии на окружающую среду ? 23.5) Всем понятно, что если у Вас в нормативах, указанных в документах по Приказу МПР 414, в разрешении по Приказу МПР №650 по ЗВ в источнике выброса приведены разные величины - значит Вам установили ВСВ под план мероприятий и Вас "кинули" ... на **** (смайлик не привожу) |

|

vosterf 6 декабря 2019 |

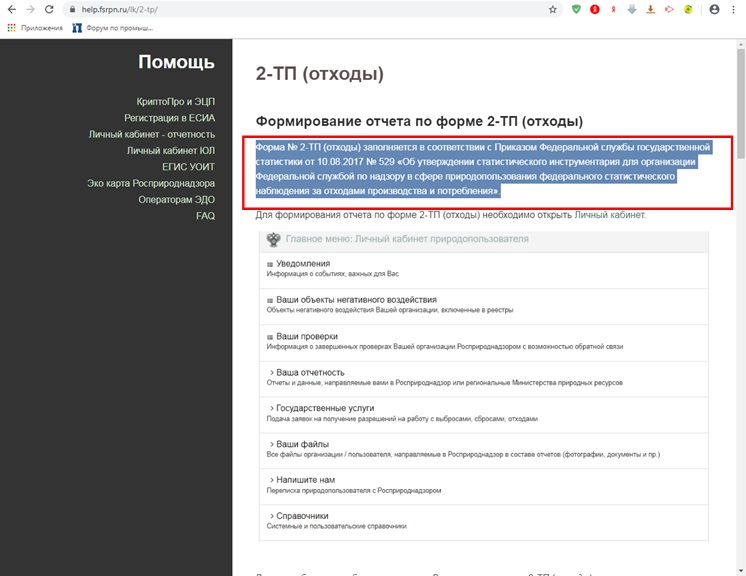

24) Да .... и чтобы больше не возвращаться к понятию «Обособленное подразделение», еще раз напоминаю, поскольку • 2 ТП (отходы) сдается в соответствии с Приказом Росстата от 19.08.2019 N 459 "Об утверждении формы федерального статистического наблюдения с указаниями по ее заполнению для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за отходами производства и потребления" по обособленным подразделениям и в целом по юрлицу, • а 2 ТП (воздух" в соответствии с Приказом Росстата от 08.11.2018 N 661 "Об утверждении статистического инструментария для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за охраной атмосферного воздуха" по ОНВ в целом по субъекту РФ (ухохотаться можно) [...] 2. Форма предоставляется не позднее 22-го января года, следующего за отчетным. 3. Юридическое лицо, индивидуальный предприниматель заполняет форму и предоставляет ее в территориальные органы Росприроднадзора по месту учета объектов, оказывающих негативное воздействие на окружающую среду (далее - ОНВ), имеющему в своем составе стационарные источники загрязнения атмосферного воздуха. Объект, оказывающий негативное воздействие на окружающую среду, - объект капитального строительства и (или) другой объект, а также их совокупность, объединенные единым назначением и (или) неразрывно связанные физически или технологически и расположенные в пределах одного или нескольких земельных участков (ст. 1 Федерального закона от 10.01.2002 N 7-ФЗ "Об охране окружающей среды"). "Обособленное подразделение" […] Как ни странно звучит, но создать обособленное подразделение можно и неумышленно. И хуже всего, что такое «неумышленное» создание обособленного подразделения может повлечь негативные последствия. 24.1) Обособленное подразделение организации – это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, при этом рабочее место считается созданным, если оно создается на срок более одного месяца. Причем подразделение будет признаваться обособленным независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение (п.2 ст.11 НК РФ). 24.2) Когда обособленное подразделение считается созданным. Обособленное подразделение характеризует два признака: • оборудованные рабочие места, созданные на срок более одного месяца; • территориальная обособленность от головного подразделения. 24.2.1) Признак первый. Налоговый кодекс не содержит понятия рабочего места, поэтому стоит обратиться к Трудовому кодексу. Рабочее место – место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст.209 ТК РФ). Например, в последнее время все большей популярностью пользуются так называемые «виртуальные офисы», когда сотрудники организации работают удаленно, то есть дома, на домашних компьютерах и т.д. Соответственно, квартира работника, его домашний компьютер не находятся под контролем работодателя, будь то прямым или косвенным, поэтому и создание обособленного подразделения не происходит. Кроме этого, рабочее место должно быть создано самой организацией-работодателем (арендовано помещение или приобретено в собственность). К примеру, если клининговая компания направляет уборщицу в офис клиента для ежедневной уборки сроком на два месяца, то обособленного подразделения также не будет. Ведь если помещение или часть его не принадлежит организации-работодателю, то уборщица будет считаться командированным сотрудником (166 ТК РФ). По мнению Минфина, каждый случай потенциального создания обособленного подразделения необходимо рассматривать отдельно. Так, специалисты финансового ведомства разъяснили, что для решения вопроса о наличии либо об отсутствии признаков обособленного подразделения организации должны учитываться существенные условия договоров (аренды, подряда, оказания услуг или иных), заключенных между организацией и ее контрагентом, характер отношений между организацией и ее работниками, а также другие фактические обстоятельства осуществления организацией деятельности вне места своего нахождения (письмо Минфина России от 18.02.2010 N 03-02-07/1-67). Помимо прочего рабочие места должны быть оборудованы, то есть каждое рабочее место должно быть приспособлено для выполнения той функции, для которой создано. Таким образом, можно сделать вывод, что рабочее место должно быть оборудовано, создано работодателем и находиться под его прямым или косвенным контролем. 24.2.2) Признак второй. Налоговый кодекс не дает определения территориальной обособленности. Однако, подразделение будет считаться территориально обособленным, если адрес его местонахождения отличается от адреса местонахождения головной организации, указанного в учредительных документах. Для справки: место нахождения обособленного подразделения организации – место осуществления этой организацией деятельности через свое обособленное подразделение (п.2 ст.11 НК РФ). 24.3) Исходя из вышесказанного можно сделать вывод, что обособленное подразделение будет считаться открытым со дня оборудования рабочих мест по адресу, отличному от адреса места нахождения организации. 24.4) Обособленное подразделение, филиал, представительство. Гражданское законодательство выделяет два вида обособленных подразделений: филиал и представительство. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п.1 ст.55 ГК РФ). Понятие «филиал» несколько шире понятия «представительство». Филиал – это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п.2 ст.55 ГК РФ). Понятие «обособленное подразделение» еще шире и включает в себя понятия «филиал» и «представительство». Каждый филиал или представительство являются обособленными подразделениями, но не каждое обособленное подразделение является филиалом или представительством. Кроме того, филиал и представительство действуют на основании соответствующих положений, утвержденных головной организацией, и имеют руководителей. Сведения о представительствах и филиалах должны быть указаны в учредительных документах создавшего их юридического лица (п.3 ст.55 ГК РФ). Обособленное подразделение не обязательно должно иметь руководителя. Также, нет обязанности у головной организации утверждать специальное положение об обособленном подразделении. А сведения о нем необязательно указывать в учредительных документах. Представительство и филиал не являются юридическими лицами, соответственно не выступают субъектами гражданских или налоговых правоотношений (п.3 ст.55 ГК РФ). Также и обособленное подразделение не является юридическим лицом и не выступает субъектом гражданских и налоговых правоотношений. Филиалы, представительства и иные обособленные подразделения российских организаций лишь исполняют обязанности этих организаций по уплате налогов (ст.19 НК РФ). 24.5) Постановка на учет или уведомление? Обособленное подразделение создано, что дальше? А дальше, если организация ведет деятельность через это подразделение, то она обязана в течение одного месяца со дня создания обособленного подразделения подать в налоговый орган по месту нахождения этого обособленного подразделения заявление о постановке на учет (п.4 ст.83 НК РФ). 24.6) А если обособленное подразделение создано, но деятельность через него не ведется? Если буквально трактовать указанную норму, то пока деятельность через обособленное подразделение не ведется, подавать заявление о постановке на учет не нужно. Однако, если, например, спустя два месяца после создания обособленного подразделения организация начнет вести деятельность через него, то нужно будет вставать на учет. Сделать это без нарушения установленного срока в рассматриваемом случае будет невозможно. Поэтому верным решением будет подать заявление о постановке на учет в течение месяца со дня создания обособленного подразделения, даже если деятельность через него пока не ведется. Кроме подачи заявления о постановке на учет, организация обязана во всех случаях в течение месяца со дня создания обособленного подразделения сообщить об этом в налоговый орган по месту нахождения организации. О закрытии обособленного подразделения также необходимо сообщить в налоговый орган в течение месяца (подп.3 п.2 ст.23 НК РФ). Сообщение представляется в налоговый орган по форме N С-09-3, утвержденной приказом ФНС России от 21.04.2009 N ММ-7-6/252 (п.7 ст.23 НК РФ). 24.7) Если же организация создала обособленное подразделение на территории муниципального образования, на котором находится сама организация, то вставать повторно на учет не нужно (п.1 ст.83 НК РФ). В этом случае необходимо будет лишь подать сообщение об открытии обособленного подразделения в порядке, предусмотренном подпунктом 3 пункта 2 статьи 23 НК РФ. 24.8) А если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемым организацией самостоятельно (п.4 ст.83 НК РФ). Чтобы сделать это, организации необходимо письменно сообщить, какой налоговый орган она выбрала для постановки на учет по месту нахождения обособленного подразделения. Причем сообщить нужно в тот налоговый орган, который организация выбрала для постановки на учет. Сделать это можно, используя разработанную ФНС России рекомендуемую форму сообщения (КНД N 1111051) (приложение к приказу ФНС России от 24.03.2010 N ММ-7-6/138 24.9) «Юридический» и «фактический» адреса Сейчас достаточно распространено такое обывательское понятие, как юридический адрес организации. Говоря юридический адрес, подразумевают адрес места нахождения организации. Место нахождения организации определяется местом ее государственной регистрации. А государственная регистрация организации осуществляется по месту нахождения ее постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени организации без доверенности (п.2 ст.54 ГК РФ). Иными словами, адрес места нахождения организации – это тот адрес, который указан в учредительных документах. Под фактическим адресом понимают адрес, где организация находится и осуществляет деятельность на самом деле. По мнению некоторых территориальных налоговых органов, отличие «юридического» адреса от «фактического», по сути, является созданием обособленного подразделения. То есть они считают, что по фактическому адресу находится не сама организация, а ее обособленное подразделение. 24.10) По какой статье ответственность? НК РФ Статья 116. Нарушение порядка постановки на учет в налоговом органе […] 1. Нарушение налогоплательщиком установленного настоящим Кодексом срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом, влечет взыскание штрафа в размере 10 тысяч рублей. 2. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом, влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей. 25) Ну а теперь на все это накладывается планировочная структура с размещением единиц оборудования, технологических процессов и т.д. и т.п. - получается организационная структура с выбросами, сбросами, отходами. |

|

vosterf 6 декабря 2019 |

|

|

Elena-77 6 декабря 2019 |

vosterf, Не могу найти, помню вы скидывали какие то судебные дела или ссылки против Адиком и РПН (МП). Или я путаю что то? Чем там закончилось? Что делать с расчетами НВОС? Есть глобальные изменения или ждем 31 декабря? |

|

vosterf 6 декабря 2019 |

Elena-77 писал(а) vosterf, Не могу найти, помню вы скидывали какие то судебные дела или ссылки против Адиком и РПН (МП). Или я путаю что то? Чем там закончилось? Что делать с расчетами НВОС? Есть глобальные изменения или ждем 31 декабря? Ув. Elena-77, к Вашему сожалению ответ с ветку убрали. (смайлик - ну Вы поняли какой, не привожу) Ищите ответ выше в ветке: ссылка и читайте внимательно судебные решения - там найдете ответ на свой вопрос. Ну а если "вкратце", то ООО "Адиком Системс" "кинул" ФЦАО, РПН и МПР (хохочущий смайлик не привожу) Ну а поскольку ООО "Адиком" передал кривые исходники ФЦАО, то "им" надо "написать" новые программы, провести тестирование, нагрузочные испытания и т.д. - ищите другие удобные Вам программы, разработчики которых могут быстро внести изменения в программы при выходе новых НПА ну и с учетом того, чтобы в программах было учтено что введено в 2019 г. и того что возможно появится до 01.03.2020 г. т.к. так "запутать" всю систему, надо быть полным **** В настоящее время отсутствует порядок расчета платы за НВОС на основании данных "декларации" для ОНВ 2 категории - можно только исходить из того, что "декларация" содержит, утвержденные нормативы выбросов в соответствии с приказом МПР №414, нормативы НДС, лимиты на размещение и их брать в качестве исходных для определения платежной базы - это только за 2019 г., про 2020 г. "наука" "молчит" и т.д. и т.п. Про КЭР, по которому можно "определить" платежную базу я пока тоже про"молчу" - поскольку каждая "Заявка на КЭР" должна пройти госэкспертизу и т.д. Про расчет платы и определения платежной базы в соответствии со ст.16 7=ФЗ на основании "отчета" за выброс ЗВ, "отчета" за размещение отходов, за сброс ЗВ для ОНВ 3 категории - это "песня". Ну и еще исходите из того, что на использование "Модуль природопользователя" нет ни одного НПА - смотрите судебные решения и принимайте решение. Там все судьи подробно прописали. Портал - поскольку "Адиком" отдал пароли, пока работает, ну а поскольку в НПА прописано сдача с определенного уровня платы в электронном виде, то с Вас будут требовать сдачу в электронном виде с ЭЦП подписью в XML формате - описание они выложили на регулейшен (это отдельная "песня"), независимо от того что до настоящего времени у РПН нет админ. регламента о приеме отчетности в эл. виде с ЭЦП подписью. Ну а поскольку я "знаю" "гораздо" "больше" того чем "пишу" *** то плохого я Вам не посоветую (смайлик не привожу) Как то так. Удачи ! |

|

vosterf 6 декабря 2019 |

Elena-77 писал(а) ссылка vosterf, Не могу найти, помню вы скидывали какие то судебные дела или ссылки против Адиком и РПН (МП). Или я путаю что то? Чем там закончилось? Что делать с расчетами НВОС? Есть глобальные изменения или ждем 31 декабря? ссылка ссылка ссылка ссылка |

|

vosterf 7 декабря 2019 |

Elena-77 писал(а) vosterf, Не могу найти, помню вы скидывали какие то судебные дела или ссылки против Адиком и РПН (МП). Или я путаю что то? Чем там закончилось? Что делать с расчетами НВОС? Есть глобальные изменения или ждем 31 декабря? Да и еще, "чуть" не"забыл", ув. Elena-77 , они пытаются под новый год, под КЭР, Декларацию, отчетность, тех. нормативы изменить до 01.03.2020 ПП №255 (ухохотат***ся)  ссылка ссылка ссылка и т.д. Удачи ! |

|

vosterf 8 декабря 2019 |

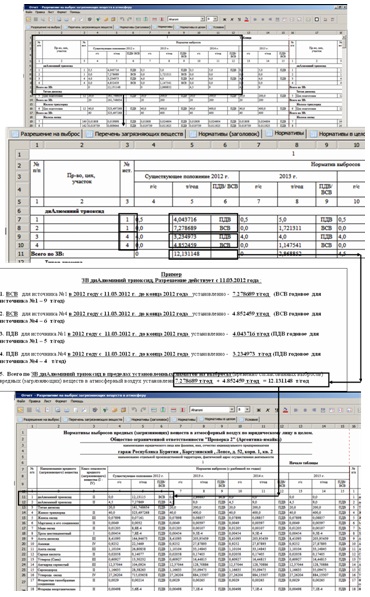

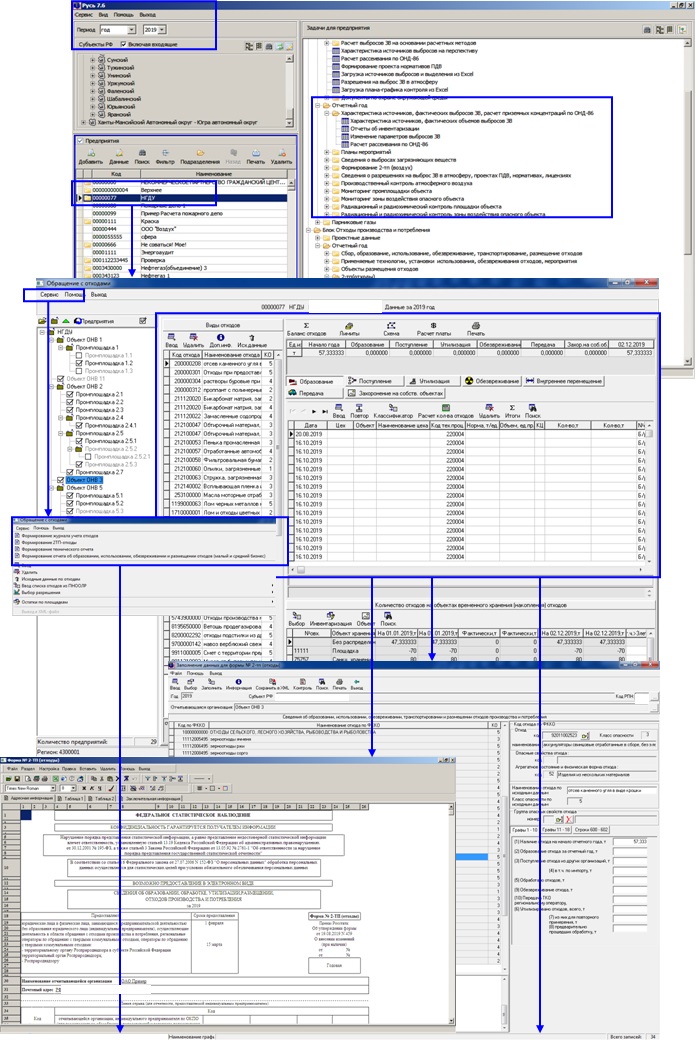

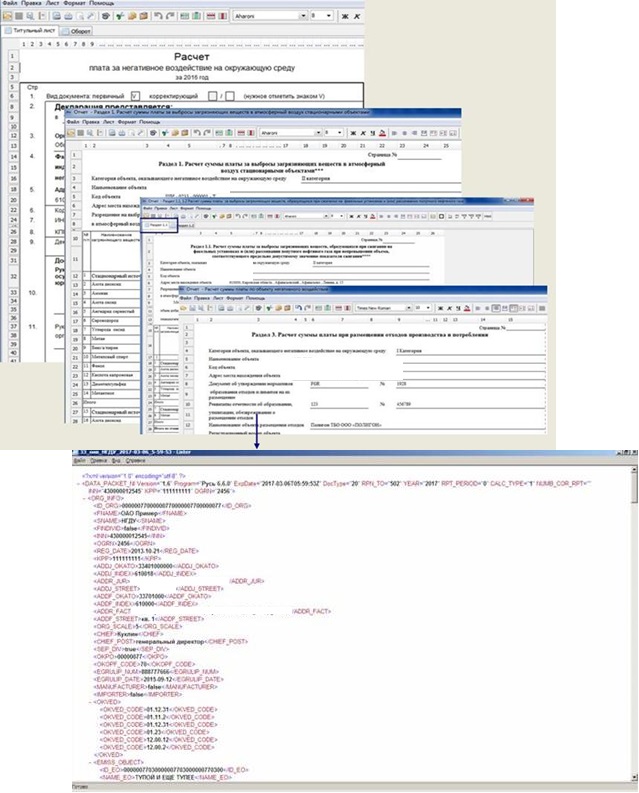

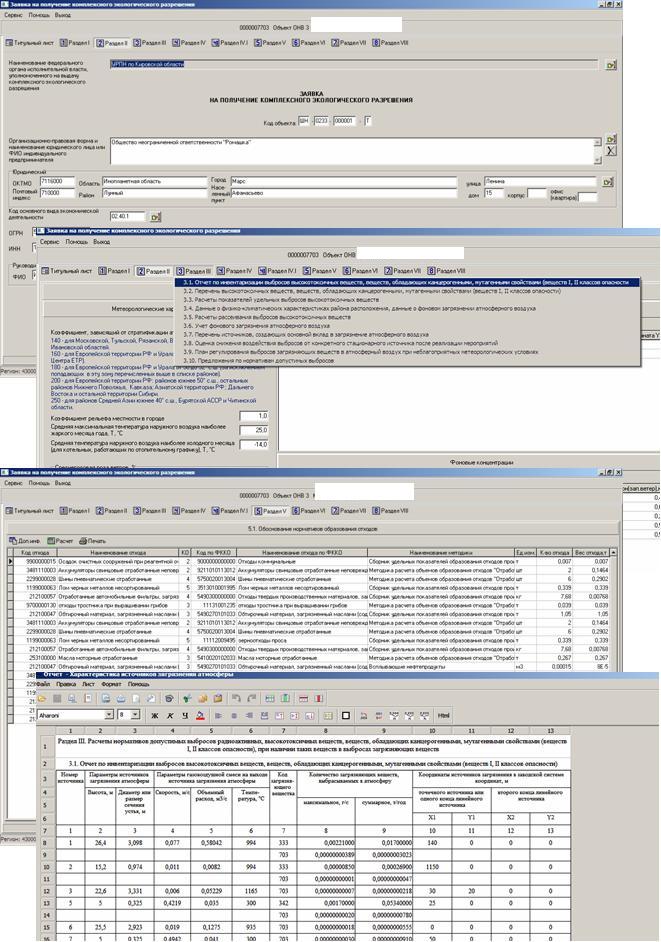

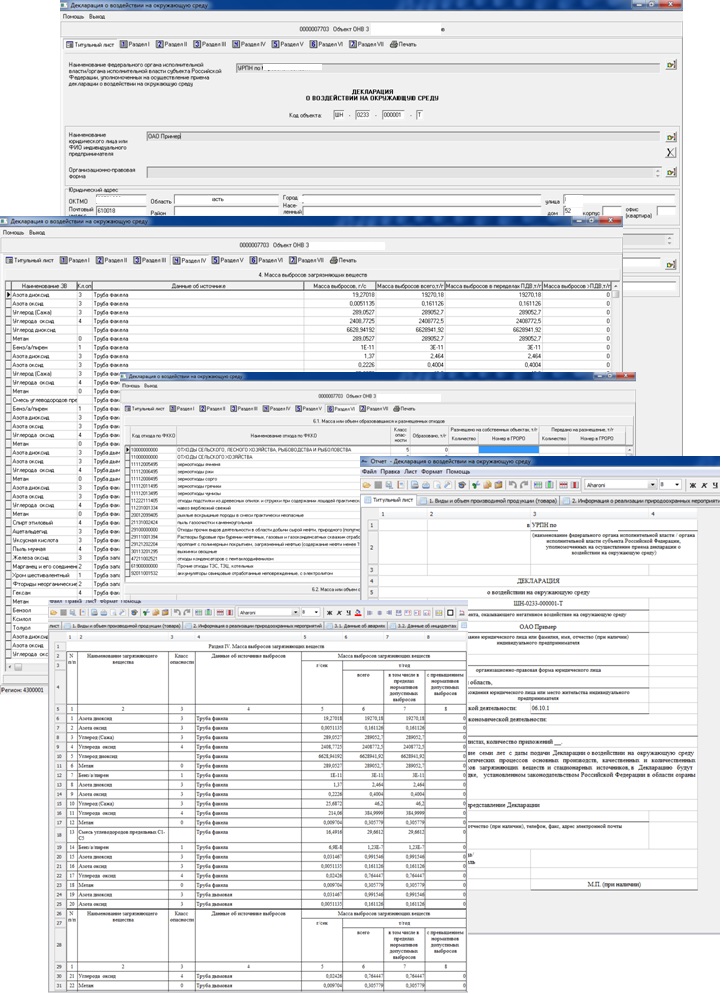

26) vosterf писал(а) 25) Ну а теперь на все это накладывается планировочная структура с размещением единиц оборудования, технологических процессов и т.д. и т.п. - получается организационная структура с выбросами, сбросами, отходами. Итак сухой остаток:  26.1) Загружаем Excel ВСЮ инвентаризационную базу данных по каждому обособленному подразделению ( это с «0» «нуля»), которая при переходе на более высокий уровень организационной структуры собирается в единую базу данных, проверяем загруженную базу с бумажным документом – к сожалению, много косяков разработчиков 26.2) Ставим признаки разделения контроля ЗВ • на расчетный метод, • на инструментальный метод • проверяем загруженную из Excel периодичность контроля 26.3) Из загруженных данных • формируем нормативы выбросов в соответствии с Приказом МПР №414, • проверяем сформированные данные с данными на бумажным документе, выданным РПН, • учитываем 1-й и последний год действия нормативов • учитываем наличие и срок действия ВСВ (ВРВ) 26.4) «Перекиндываем» базы данных из «проектного года» в «отчетный год.» • По источникам точечные, площадные по которым установлен в отчетном году контроль – проводим соответствующие расчеты, с применением расчетных методов (блок из 96 расчетным программам), • перененосим из расчета только те ЗВ, которое необходимо контролировать в соответствии с установленной периодичностью:  26.5) По тем ЗВ по которым назначен инструментальный контроль • проводим соответствующий инструментальный, приборный контроль   26.6) Из текущих данных автоматически формируем все виды отчетности, включая расчет платы за НВОС, в т.ч. по ПНГ, отчеты по Приказу МПР №300 и т.д. и т.п.:     26.7) Аналогично «грузим» по воде, по отходам ит.д. 26.8) Формируем «Заявка на КЭР»  26.9) Формируем «Декларация о воздействии на ОС»  26.10) Актуализируем «Заявка» о постановке ОНВ на учет:  26.10) Курим «бамбук»  и ждем «очередных» изменений НПА…  Всем Удачи ! |

|

vosterf 10 декабря 2019 |

|

|

vosterf 10 декабря 2019 |

Да ....и не забывайте, что на регулейшен до сих пор находится проект Федерального Закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части включения отдельных неналоговых платежей в Налоговый кодекс Российской Федерации)" о передаче платы за НВОС, экосбора налоговикам. Данный проект с регулейшен не снят: ссылка И еще раз напоминаю, что если при открытии страницы с «картинками» - они сразу большие, то «обновите» страницу в браузере – это верхняя строка в браузере со стрелкой (возвратной ) - "обновить страницу".

|

|

vosterf 11 декабря 2019 |

Я тут намедня  «зашел» в «астрал»...... честно скажу «сюда» не ходил..... «зашел» в «астрал»...... честно скажу «сюда» не ходил.....ссылка открыл раздел «Расчет платы за нВОС»    (ухохотался) Ну и деградация системы **** если такое выкладывают на официальных сайтах. Класс !!!! |

sasha1981 11 декабря 2019 |

Вчера в модуле хотела прикинуть общую сумму платы за 2019 по отходам, ставок нет, берет "1" |

|

vosterf 11 декабря 2019 |

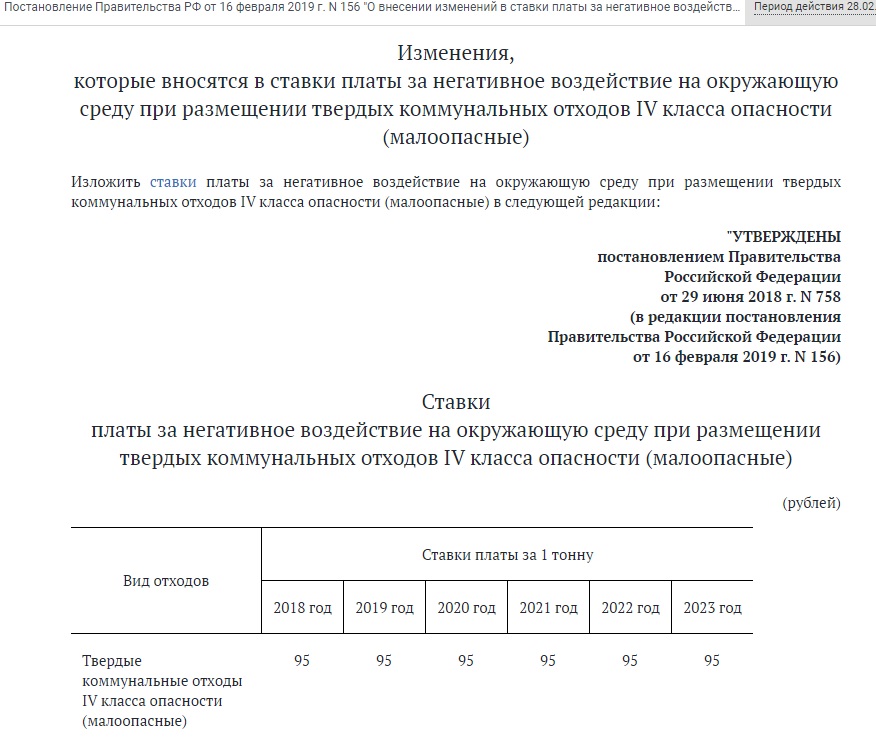

Ув. sasha1981 : 1) Ну как я уже писал выше, что «МП» мы никогда не пользовались и пользоваться не будем – там все «кривое» и не соответствовало действовавшим НПА, а тем более действующим сегодня. 2) Учитывайте, что «МП» ООО «Адиком Ситемс» «кинул» все и передал ФЦАО кривые исходники и на использование «МП» НЕТ НПА – Вы его используете добровольно и в суде Вы не «высудите» ни одного пенса в соответствии с ГК РФ. Поэтому читайте выше, что я рекомендовал до 01.03.2020 г. ссылка или ищите вменяемые ПК и вменяемых разработчиков программных комплексов- подчеркиваю – не отдельных программ, а программных комплексов с единой базой данных, а то запутаетесь. 3) Ну а также учитывайте, что : 3.1) В соответствии с Постановление Правительства РФ от 13 сентября 2016 г. N 913 "О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах" (С изменениями и дополнениями от: 9 декабря 2017 г., 29 июня 2018 г.) Утверждены нормативы платы за НВОС на 2016, 2017, 2018 годы. 3.2) На 2019 г., в соответствии Постановление Правительства РФ от 29 июня 2018 г. N 758 "О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации" внесены изменения в нормативы платы 2018 г. за твердые коммунальные отходы IV класса опасности (малоопасные) […] 1. Утвердить прилагаемые: ставки платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные); изменения, которые вносятся в акты Правительства Российской Федерации. 2. Установить, что в 2019 году применяются ставки платы за негативное воздействие на окружающую среду, утвержденные постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 "О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах", установленные на 2018 год, с использованием дополнительно к иным коэффициентам коэффициента 1,04.  […] "III. Ставки платы при размещении отходов"; б) позицию 4 дополнить словами "(за исключением твердых коммунальных отходов IV класса опасности (малоопасные)". 3. В Правилах исчисления и взимания платы за негативное воздействие на окружающую среду, утвержденных постановлением Правительства Российской Федерации от 3 марта 2017 г. N 255 "Об исчислении и взимании платы за негативное воздействие на окружающую среду" (Собрание законодательства Российской Федерации, 2017, N 11, ст. 1572): а) в пункте 8 слова "ставки платы, установленные постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 "О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах" (далее соответственно - постановление N 913, ставки платы)" заменить словами "ставки платы, установленные постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 "О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах" и постановлением Правительства Российской Федерации от 29 июня 2018 г. N 758 "О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации" (далее соответственно - постановление N 913, постановление N 758, ставки платы)"; б) абзац пятый пункта 18 после слов "постановлением N 913" дополнить словами ", постановлением N 758". 3.4) Постановлением Правительства РФ от 16 февраля 2019 г. N 156 "О внесении изменений в ставки платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные)" внесены изменения в Постановлением Правительства Российской Федерации от 29 июня 2018 г. N 758 […] Правительство Российской Федерации постановляет: 1. Утвердить прилагаемые изменения, которые вносятся в ставки платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные), утвержденные постановлением Правительства Российской Федерации от 29 июня 2018 г. N 758 "О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 28, ст. 4221). 2. Настоящее постановление применяется к правоотношениям, возникшим с 1 января 2019 г.  3.5) В Постановлении Правительства РФ от 16 февраля 2019 г. N 156 отсутствует указание о применении коэфф. 1,04 – там просто установлены ставки по годам за ТКО вносимые в Постановление 758, которое вносит изменения в Постановление Правительства №913 В то же время, в соответствии с Постановлением Правительства №458 и тем, что пункт 2 относится в целом к ставкам платы, установленных Постановлением Правительства №913, то следует, что коэфф. 1,04 применяется и к ставке 95 руп. установленных за ТКО на 2018 год (вообщем ухохотаться можно) [...] 2. Установить, что в 2019 году применяются ставки платы за негативное воздействие на окружающую среду, утвержденные постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 "О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах", установленные на 2018 год, с использованием дополнительно к иным коэффициентам коэффициента 1,04. 3.5) Ко всем остальным нормативам установленных Постановлением Правительства №913, применяются в 2019 году коэф. 1,04, [/b 3.6) Про применение коэфф. 25, 100 я подробно писал выше в данной ветке. Удачи ! |

|

vosterf 12 декабря 2019 |

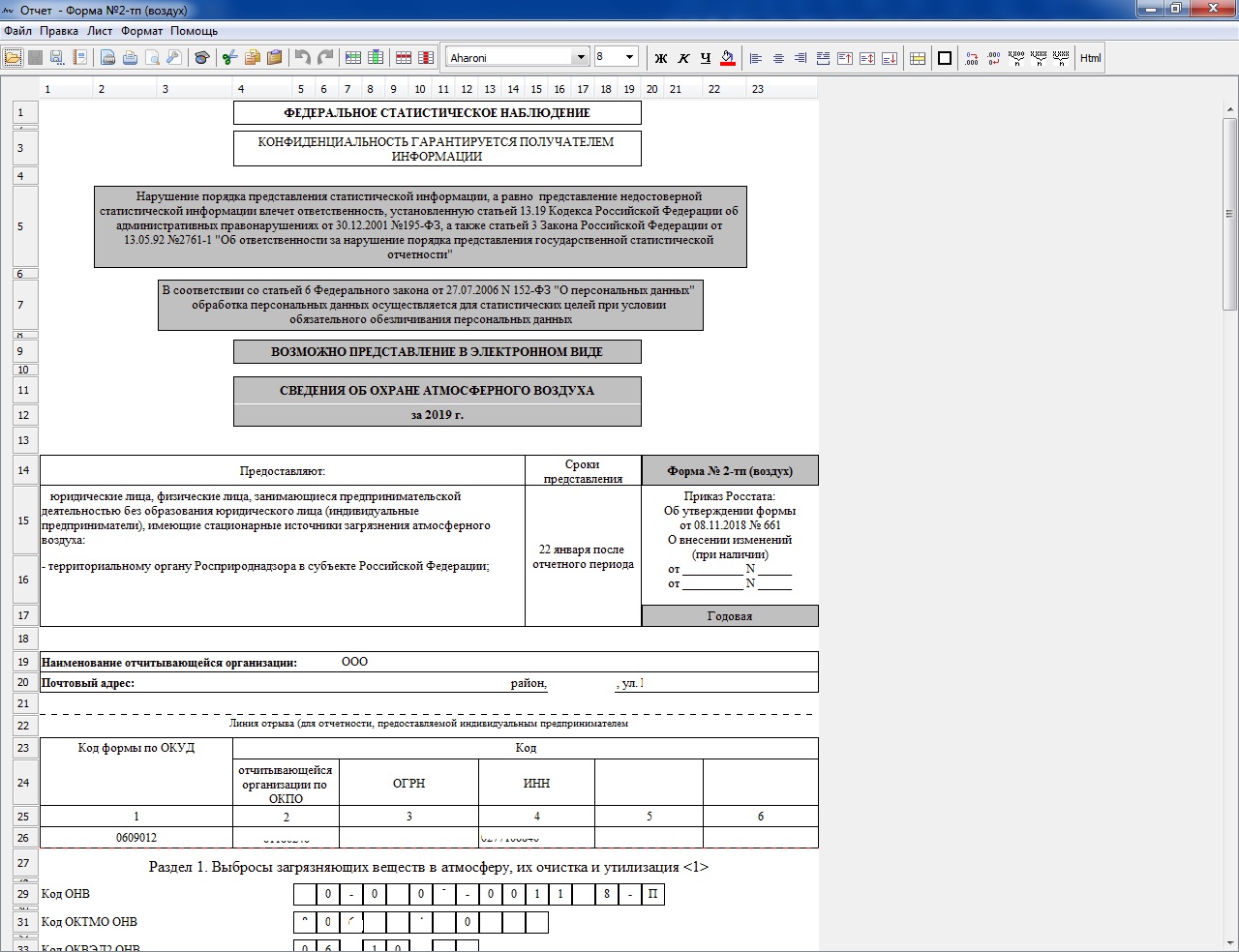

Из ветки «2 ТП отходы проблема» : ссылка kzkzrtyn писал(а) Если у организации 2 объекта негативного воздействия, то надо сдавать 2 отчета 2 ТП- отходы (по каждому объекту)?. Начала заполнять в личном кабинете природопользователя. Там предлагает внести код объекта и выбрать один из двух ОНВ. Где написано, что этот отчет надо сдавать по каждому ОНВ отдельно? Да.... господа экологи... 1) Вы где 2 ТП (отходы) по Приказу Росстата от 19.08.2019 N 459 "Об утверждении формы федерального статистического наблюдения с указаниями по ее заполнению для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за отходами производства и потребления" "заполняете" то ? 2) В соответствии с "Личный кабинет ЮЛ" находится сдача по Приказу Росстата от 10.08.2017 г. (хохочущий смайлик не привожу) ссылка  kzkzrtyn писал(а) Если у организации 2 объекта негативного воздействия, то надо сдавать 2 отчета 2 ТП- отходы (по каждому объекту)?. Начала заполнять в личном кабинете природопользователя. Там предлагает внести код объекта и выбрать один из двух ОНВ. Где написано, что этот отчет надо сдавать по каждому ОНВ отдельно? 3) Вообще то в соответствии с Приказом Росстата от 19.08.2019 N 459 "Об утверждении формы федерального статистического наблюдения с указаниями по ее заполнению для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за отходами производства и потребления" отчет 2 ТП (отходы) сдается как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений […] При наличии у юридического лица обособленных подразделений настоящая форма заполняется • как по каждому обособленному подразделению, • так и по юридическому лицу без этих обособленных подразделений./u] Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации). 4) Более подробно, что такое «обособленное подразделение» читайте в пункте 24) ссылка 5) В Приказе Росстата от 19.08.2019 N 459 "Об утверждении формы федерального статистического наблюдения с указаниями по ее заполнению для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за отходами производства и потребления" - НЕТ УПОМИНАНИЯ О ОНВ. 6) ОНВ и "обособленные подразделения" - это разные понятия. 7) Если Вы отчитаетесь по ОНВ а не по "обособленному" - Вы попадете на ст. КоАП Росстата. kzkzrtyn писал(а) Данные беруться из журнала по 721 приказу, а он оформляется по обособленным подразделениям раздельно (если они есть), а не по объектам негативного воздействия. У меня 2 объекта, но не 2 обособленных подразделения и журнал 1- общий на 2 объекта. Как теперь разделять отходы по ОНВ? Засада в личном кабинете ПП или я что не понимаю? kzkzrtyn писал(а) vosterf, А где надо заполнять этот отчет? Модуль ПП "не устраивает", в личном кабинете ПП такое.... Ваша программа мне без надобности. Небольшая организация с двумя ОНВ, структурных подразделений в различных ОКТМО нет. Ну это уже клиника**** (хохочущий смайлик не привожу) Вы читать то умеете, что я писал про "обособленные" подразделения и что указано в Приказе Росстата от 19.08.2019 N 459 "Об утверждении формы федерального статистического наблюдения с указаниями по ее заполнению для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за отходами производства и потребления" ? Там "ЧТО" написано ? Вы вообще то Приказ читали ? Причем здесь Ваш "модуль", причем чьи то программы !!!??? Да уж... Изучайте "матчасть". kzkzrtyn писал(а) vosterf, А где надо заполнять этот отчет? Модуль ПП "не устраивает", в личном кабинете ПП такое.... Ваша программа мне без надобности. Небольшая организация с двумя ОНВ, структурных подразделений в различных ОКТМО нет. Заполняйте ВСЕ разделы и посылайте "УВЕДОМИТЕЛЬНО" на бумажном носителе. Если Ваши 2 ОНВ находятся на 2-х земельных участках или нескольких, но связанных технологически и по НК они являются "обособленными" подразделениями (читайте пункт 24) ссылка . Заполняйте на бумажном носителе, запишите на диск, идите на почту, запоняйте "Опись", направляйте "уведомительно", получайте с почты "уведомление" о получении Вашего "отчета", спите спокойно, т.к. НПА по заполнению в "портале" 2 ТП (отходы) нет никакого.  Да и еще, ув. kzkzrtyn, дополнительно к тому, что я писал в ссылка и в ветке форума ссылка напоминаю, что : 1) Какими способами сдавать статистическую отчетность • Сдача на бумаге • Сдача в электронном виде • Дата представления Статистическую отчетность можно представить: • на бумаге (лично, через уполномоченного представителя либо по почте с описью вложения); • по телекоммуникационным каналам связи. Об этом сказано в пункте 10 Положения, утвержденного Постановлением Правительства РФ от 18.08.2008 N 620 (ред. от 22.04.2015) "Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета" […] 10. Первичные статистические данные и административные данные могут быть предоставлены респондентами субъектам официального статистического учета лично или через представителя, направлены в виде почтового отправления с описью вложения или переданы по телекоммуникационным каналам связи. 2) Сдача на бумаге При приеме отчетности на бумаге сотрудник Росстата (РПН) по просьбе организации, предпринимателя обязан поставить на ее копии отметку о приеме (п. 12 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620). […] 12. Субъекты официального статистического учета по просьбе респондентов проставляют на копии полученной ими формы федерального статистического наблюдения отметку о принятии и дату ее предоставления или при получении данных по телекоммуникационным каналам связи передают респонденту квитанцию о приеме в электронном виде. 3) Сдача в электронном виде Порядок передачи статотчетности в электронном виде (технология сбора, программное обеспечение, каналы связи, средства защиты, условия использования электронных подписей и форматы предоставления данных в электронном виде) определяется территориальными подразделениями Росстата (п. 7 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620). […] 7. Первичные статистические данные, документированные по формам федерального статистического наблюдения, предоставляются респондентами на бумажных носителях или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с законодательством Российской Федерации. Порядок предоставления первичных статистических данных в форме электронного документа, определяющий стандарты на программное обеспечение, технические средства, включая носители информации, каналы связи, средства защиты, а также форматы предоставления данных в электронной форме, устанавливаются субъектами официального статистического учета исходя из возможности применения совместимых программно-технических средств, обеспечивающих необходимый уровень безопасности для целей обеспечения информационного обмена. (п. 7 в ред. Постановления Правительства РФ от 27.12.2012 N 1404) На практике территориальные подразделения Росстата применяют следующие способы приема/передачи статотчетности в электронном виде: • через специализированных операторов связи. В этом случае организации, предпринимателю необходимо заключить с оператором договор на оказание соответствующих услуг. • через систему веб-сбора, организованную на сайте территориального подразделения Росстата. Такой сервис позволяет заполнить форму статотчетности в электронном виде и отправить ее получателю непосредственно на сайте территориального подразделения Росстата. Для использования этого способа организации, предприниматели должны иметь сертификаты ключей электронных подписей, выданных удостоверяющими центрами. Чтобы получить доступ к системе веб-сбора, в территориальное подразделение Росстата необходимо подать заявление, на основании которого респонденту присваивается логин и пароль. Подробная инструкция по использованию сервиса, а также образцы заявлений публикуются на сайтах территориальных подразделений Росстата. По собственной инициативе сдавать статотчетность в электронном виде могут все организации и предприниматели. Однако обязательное использование такого способа передачи статотчетности законодательно не закреплено. Если респондент передал статотчетность в электронном виде с применением электронных подписей, сдавать бумажные копии форм отчетности не нужно. Формы, подписанные электронными подписями и переданные в электронном виде, имеют равную с бумажными вариантами юридическую силу (п. 1 ст. 6 Закона от 6 апреля 2011 г. № 63-ФЗ). При передаче статотчетности в электронном виде территориальное подразделение Росстата по просьбе респондента обязано представить квитанцию о приеме отчетности (п. 12 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620). […] 12. Субъекты официального статистического учета по просьбе респондентов проставляют на копии полученной ими формы федерального статистического наблюдения отметку о принятии и дату ее предоставления или при получении данных по телекоммуникационным каналам связи передают респонденту квитанцию о приеме в электронном виде. 4) Дата представления Датой представления статотчетности является: • при представлении на бумаге – дата отправки почтового отправления или дата передачи непосредственно в территориальное подразделение Росстата (РПН); • при представлении в электронном виде – дата отправки по сети Интернет. Такой порядок предусмотрен пунктом 11 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620. […] 11. Датой предоставления первичных статистических данных и административных данных считается дата отправки почтового отправления с описью вложения, или дата их отправки по телекоммуникационным каналам связи, или дата фактической передачи субъекту официального статистического учета. Последний срок подачи статотчетности может приходиться на нерабочий день. В этом случае сдайте ее в первый следующий за ним рабочий день (постановление Госкомстата России от 7 марта 2000 г. № 18). Постановление Госкомстата РФ от 07.03.2000 N 18 "О сроках представления государственной статистической отчетности" […] В соответствии со статьей 193 Гражданского кодекса Российской Федерации Государственный комитет Российской Федерации по статистике постановляет: В случае, если последний день срока представления государственной статистической отчетности отчитывающимися субъектами по формам федерального государственного статистического наблюдения, утвержденным Госкомстатом России, приходится на нерабочий день, установить день окончания срока представления отчетности отчитывающимися субъектами ближайший следующий за ним рабочий день. lerakol писал(а) Коллеги , такой вопрос, у нашей организации есть два филиала, у которых другой ОКТМО, всего у нас вместе с ними 50 пром площадок, это получается надо сдать 50 отчетов, если у каждой площадки свои лимиты? я могу, например, сдать свой отчет сама по нашей площадке, а они сами по своим площадкам?, у нас одно юр лицо и ещё вопросик по 2ТП воздух, аналогично же, каждый делает по своим площадкам, но только по тем, где свыше 5 тонн в год? на нашей, например, выбросы менее 5 тонн, а у них на площадках по разному.. Ну здесь у РПН "клинический" "случай" через ПТК "Госконтроль" - их ООО "Адиком" завел в ***** и бросил. Если 2 ТП (отходы) - по каждому обособленному подразделению и юрлицу "без обособленных подразделений", то 2 ТП (воздух" у них "заклинило" и решили собирать по ОНВ и ОКТМО - ОНВ может быть один в субъекте РФ (есть такие случаи), но расположен в нескольких ОКТМО- так они "решили", а давайте соберем 2 ТП(воздух) по каждому ОКТМО. Поэтому смотрите ув. lerakol , 2 тп (отходы) можно каждому подразделению самостоятельно, только с учетом того, что я писал выше по правилам сдачи в соответствии с Постановлением Правительства, но поскольку надо еще по юрлицу "без обособленных подразделений", то кто-то должен подать 2 ТП (Отходы) по юрлицу "без обособленных подразделений". По 2 ТП (воздух) смотрите сколько ОНВ и в каких ОКТМО он располагается - если в нескольких то по одному ОНВ будет 2 ТП (воздух) сколько ОКТМО - это у "них" из-за мозговой травмы разработчиков ПТК "Госконтроль". Удачи ! |

|

vosterf 12 декабря 2019 |